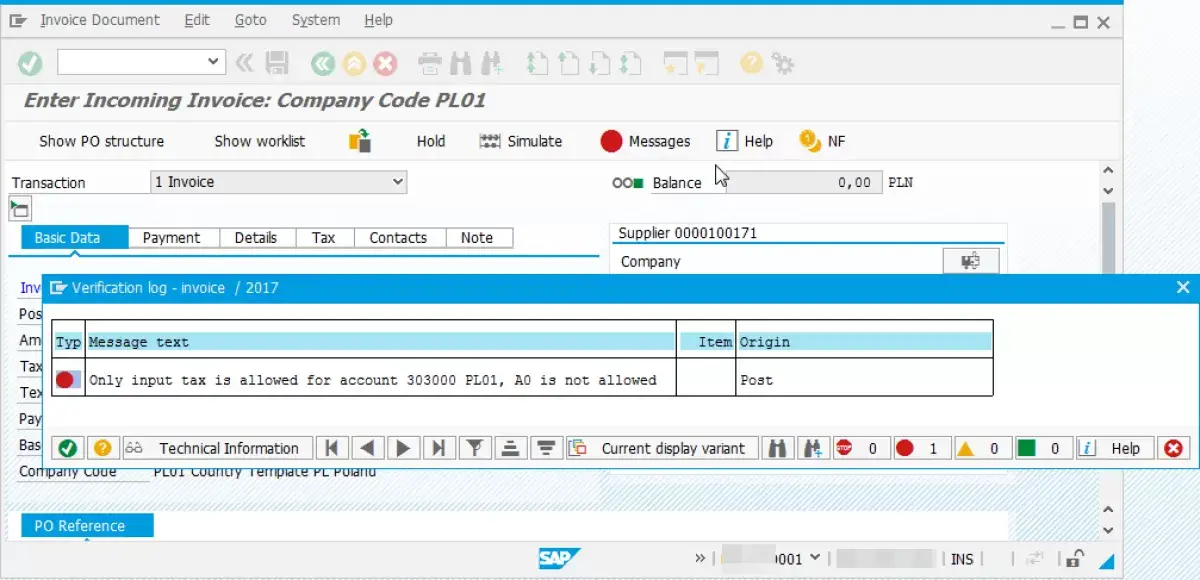

解決方法 SAPエラーのみの入力税は、請求書作成中にアカウントに許可されます

問題を修正しようとする際には、 SAPエラーの原因を把握することが重要です。さらに、さまざまな SAPエラーに関連付けられているいくつかのエラーコードがあります。この投稿では、経験している可能性のある SAP問題を解決するためのさまざまなアプローチを実証します。

問題を修正しようとする際に、更新エラーの原因を判断する必要があります。各種類の問題が多種多様です。

*sap *の入力税と生産税の違いは何ですか?

購入税とも呼ばれる入力税は、あらゆる種類の購入に課されますが、売上税とも呼ばれる出力税は、あらゆる種類の取引に課されます。さまざまな国には、売上税と購入税を計算するための独自のシステムがあります。政府には税金を課す権限があり、国のために設立された税制に従ってプロセスを時々変更します。 2つのレベルの税務管轄権があり、ティア、税法税の説明として知られています。これらは国レベルと州レベルです。

以下は、入国税と生産税の例です。

入力税:

これらの購入には、付加価値税または現地販売および使用税などの対象となる、地元、屋外、または州内で作られたものが含まれます。

出力税:

これらの販売には、地元の販売、VATの対象となる売上、州内での売上、州外での売上などが含まれます。

SAPエラーのみの入力税のみを解決する方法に関する解決策は、アカウントに許可されます

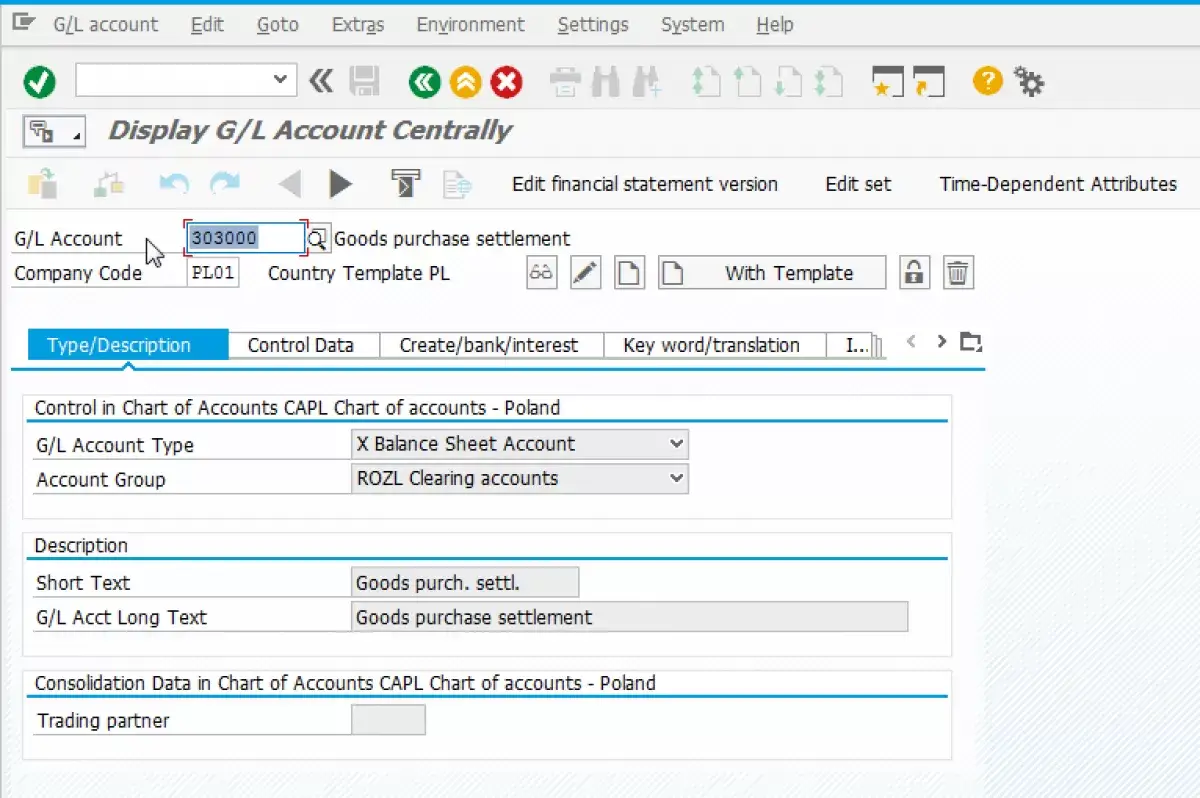

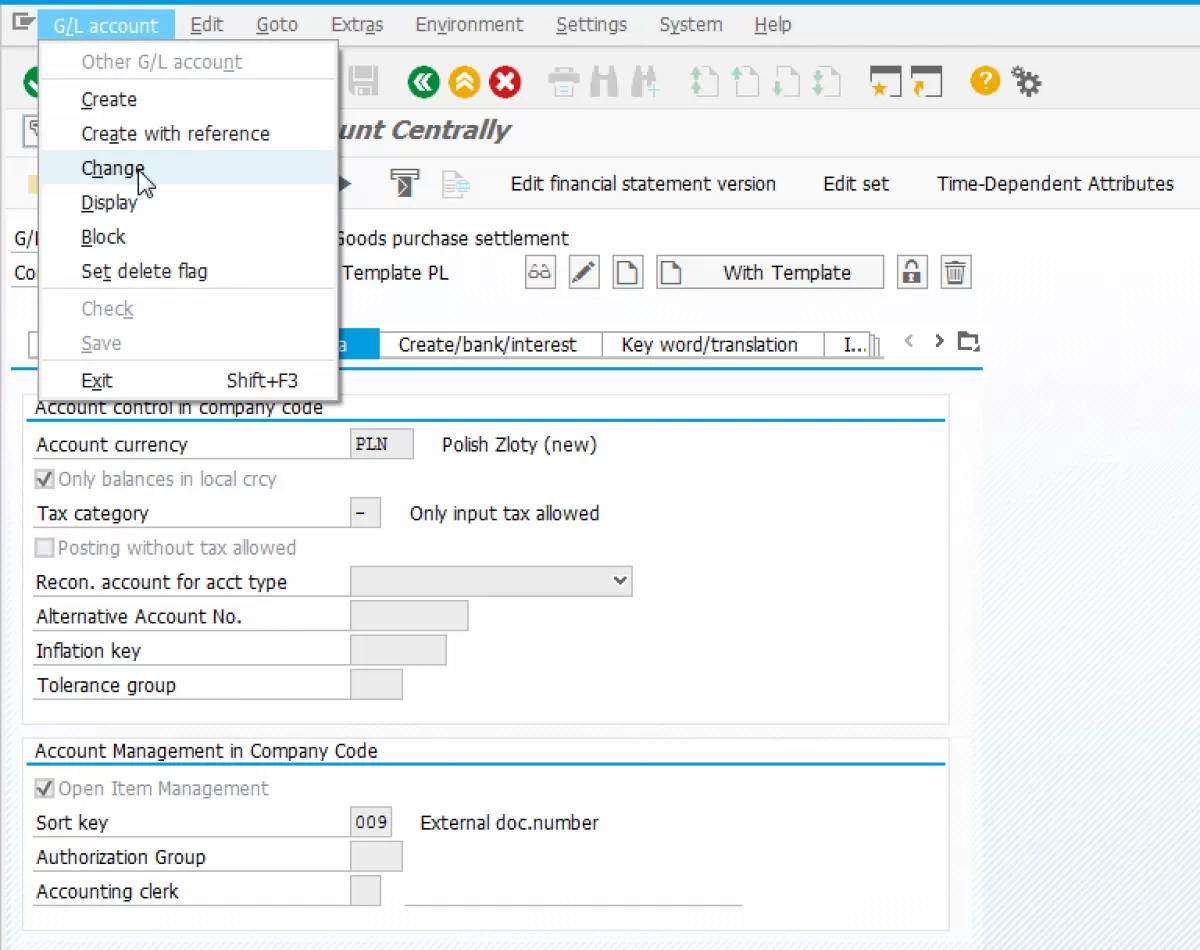

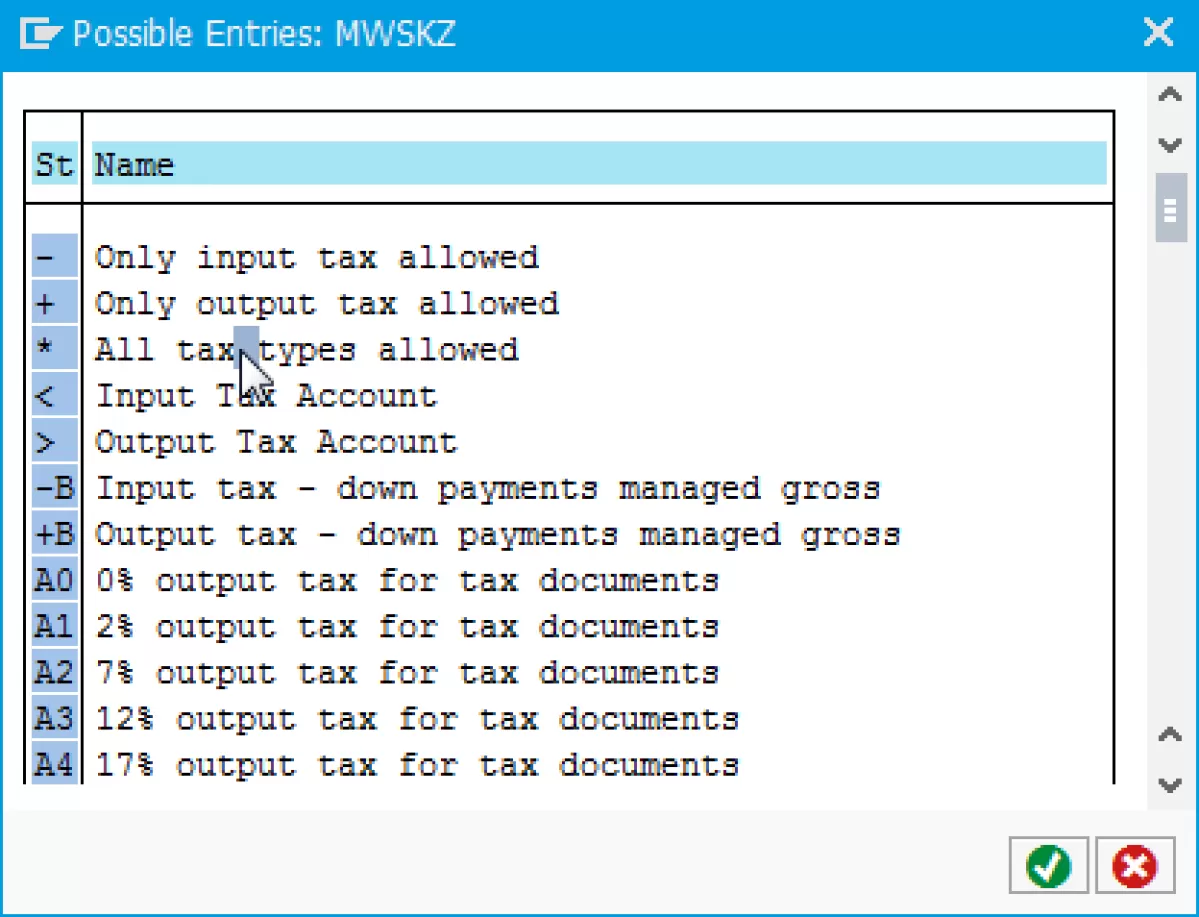

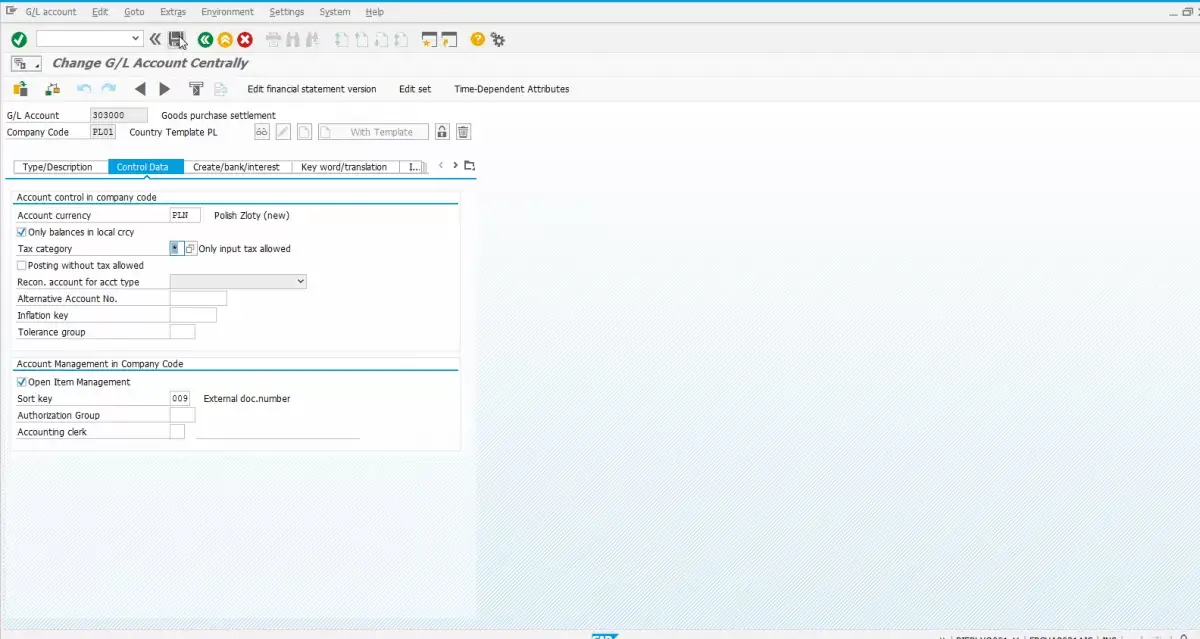

FS00に進みます> GLアカウントの指定、ビジネスコード> [変更のラベル付け]ボタンをクリックします> [データの制御に移動]> [税]タイプを *に変更して保存してください。

税金カテゴリは、出力税と入力税に使用されるGLアカウントが類似している場合、取引が投稿される前に「*」に更新する必要があります。ただし、出力税のためにOB40に適切なGLが設定されていることを確認してください。

FS00でチェックすると、税カテゴリが「>」であることが明らかになります。同じマスターデータを使用してテストでトランザクションを構築すると、会計に公開することができました。

1つの税コードは、出力税または入力税のみ、単一の税タイプにのみ割り当てることができます。税制の構成は、さまざまな方法で実行できます。その特定のアカウントに対して、会計が実際に好む2つの可能性のうちどれがどの2つの可能性を好むかを判断する必要があります。

SAPエラーのみの入力税のみがアカウントに許可される理由に関する4つの理由:

1. MIROは事前税であるため、入国税の適用は許容されます。生産税は、購入にのみ適用され、購入には適用されません。

2. G/Lアカウントの税制セットアップは、以前に入力税を予測するように正しく構成されている可能性があります。

3.後で修正が適切であるという結論に達したとしても、G/Lマスターレコードに変更を加える前に、常に管理から承認を得る必要があります。

4. SAPトランザクションFS00では、G/Lマスターレコードパラメーターの変更が可能ですが、FSS0は最も頻繁に利用されるものです。

はこのリンクを参照することもできますが、 SAPサービスマーケットプレイスのログインが必要です。

入力VATは、商品を購入したときにサプライヤーに支払った税金です。つまり、これらの業務がVATの対象となる場合、VAT支払者から何かを購入する人には税金が表示されます。税コード税の説明

*SAP *では、TCodeは、ユーザーが最終的にビジネスアクティビティのコンポーネントである画面フローにアクセスして使用できるメインエントリポイントです。トランザクションは、多くの場合、ビジネスプロセスで1つの操作を表す1つの項目です。トランザクションは、新しいレコードの作成、既存のデータの変更、レコードの表示、レポートの生成など、さまざまな目的に使用できます。あなたが購入するために生産するためのいくつかの入力税コードやその他の目的があります。税コードには、さまざまな状態タイプ、トランザクションキー、アカウントキーなどが含まれています。これの一部には、レート率が変更されています。

* SAP* Tコード

* sap* tcode があります。これにより、システムがエラーを表示するたびに送信されるメッセージの詳細を表示できます。この特定のTコードには、メッセージの詳細が表示されます。これは、問題の問題を解決するのに役立ちます。

よくある質問

- *sap *での請求書作成中に「口座のみの入力税が許可される」エラーを解決する方法?

- 関連するG/Lアカウントの税構成設定をチェックおよび調整して、このエラーに対処します。